DATENSCHUTZINFORMATIONEN „Die Musikergilde betreibt keinen Datenhandel.” Sie können entweder allen externen Diensten und den damit verbundenen Cookies zustimmen oder lediglich jenen, die für die korrekte Funktionsweise unserer Website zwingend notwendig sind. Beachten Sie, daß bei der Wahl der zweiten Möglichkeit ggf. nicht alle Inhalte angezeigt werden können. Wir verwenden Cookies, um externe Inhalte darzustellen, Ihre Anzeige zu personalisieren, Funktionen für soziale Medien anbieten zu können und die Zugriffe auf unsere Website zu analysieren. Dabei werden ggf. Informationen zu Ihrer Verwendung unserer Website an unsere Partner für externe Inhalte, soziale Medien, Werbung und Analysen weitergegeben. Unsere Partner führen diese Informationen möglicherweise mit weiteren Daten zusammen, die Sie bereitgestellt haben oder die sie im Rahmen Ihrer Nutzung der Dienste gesammelt haben. |

Kunstschaffende sind bekanntlich als Neue Selbständige bei der Sozialversicherungsanstalt der gewerblichen Wirtschaft (SVA) kranken-, pensions- und unfallversichert, sofern ihr Gewinn die jeweilige Versicherungsgrenze überschreitet.

Achtung: Beitragsgrundlage und steuerlicher Gewinn sind nicht ident!

Oft gehen Versicherte davon aus, daß ihr Gewinn laut Einnahmen-Ausgaben-Rechnung auch der Bemessungsgrundlage für die Sozialversicherung entspricht. Dies stimmt in all jenen Fällen nicht, in denen es im betreffenden Jahr Beitragsvorschreibungen (oder Gutschriften) der SVA gab!

Sozialversicherungsbeiträge sind steuerlich absetzbar und daher – in soweit bezahlt – in der Einnahmen-Ausgaben-Rechnung als Ausgaben enthalten. Diese Ausgaben mindern aber nicht die SVA-Beitragsgrundlage und werden daher bei deren Ermittlung dem Gewinn laut Steuerbescheid wieder hinzugerechnet.

Dies gilt sowohl für Versicherte, die mit ihrem Einkommen über der Versicherungsgrenze liegen und daher pflichtversichert sind, als auch für freiwillig bei der SVA krankenversicherte Personen (Opting In).

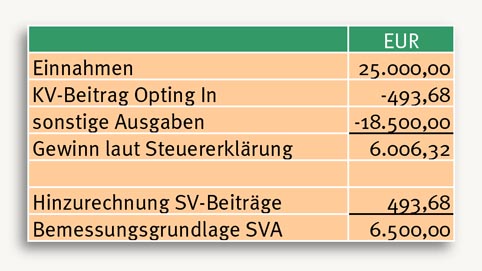

Beispiel 1: Opting In

Der Gewinn laut Einnahmen-Ausgaben-Rechnung liegt unter der Versicherungsgrenze. Durch die Hinzurechnung der für die freiwillige Krankenversicherung bezahlten SVA-Beiträge liegt die Beitragsgrundlage aber über der Versicherungsgrenze! In diesem Fall sind daher Pensionsversicherungsbeiträge nachzuzahlen – es kommt rückwirkend zur Vollversicherung statt der bisherigen freiwilligen Krankenversicherung.

Besonders tückisch wird die Berechnung, wenn die vorgeschriebenen Beiträge nicht (zur Gänze) bezahlt werden. Denn die Hinzurechnung vorgeschriebener Beiträge kommt ganz unabhängig von der Bezahlung zur Anwendung!

Dies führt zum Ergebnis, daß ein Versicherter die Versicherungsgrenze aufgrund der Hinzurechnung von in der Einnahmen-Ausgaben-Rechnung mangels Zahlung gar nicht abgezogenen vorschriebenen Beiträgen überschreitet.

Beispiel 2: nicht bezahlte Beiträge

Im vorliegenden Beispiel, das in groben Zügen einem echten Fall entspricht, sind bei realem Einkommen von 4.500 Euro SV-Beiträge in Höhe von 4.243,86 Euro zu zahlen! Diese Berechnung entspricht der geltenden Rechtslage, wäre aber auf Verfassungskonformität zu prüfen. pe

PS: Die Musikergilde wird die interministerielle Arbeitsgruppe im Sozialministerium mit diesen Problemen befassen. pps

Kommentare werden geladen...